一、SaaS简介

近日,美股下挫,科技股腥风血雨,上半年备受青睐的SaaS股板块也连续收跌。而过去几个月受疫情利好影响,SaaS板块在美股反弹后一直领涨,达到了只要买得早,瞎买也能稳赚的水平——我们统计了美股50只头部SaaS公司,截至2020年10月13日收盘,相对于年初,上涨的个股数是46只,涨幅中位数达到了58.43%,ZOOM最受热捧,涨幅达到了662.48%。

即使忽略今年疫情影响,只看前五年,从2017年开始,无论纯SaaS还是云转型企业的涨幅在过去五年一直领跑科技股。

SaaS全称为Software as Service,与传统软件的核心区别是不需要本地化部署,通常通过网页就可实现即用即走。

打个简单的比方,人都要吃饭,传统型吃饭是先请人建个灶台,起码要能生火,然后要有锅将食材煮熟才能吃上饭;而SaaS型吃饭是直接给钱给餐馆老板,饭就能吃上了(但这个比喻对于SaaS老板来讲还有些不合适,后面会提及)。

更复杂点,由于每个人喜欢的菜和饭量是不一样的,所以传统型每个人灶台、锅到最后出品的菜都是「定制款」,而SaaS型则是给你提供大众口味的菜品,调整也是满足一批人的共同口味。

美国是SaaS发展最成熟的国家,美股的SaaS标的也比较多,通用型的还是垂直类的公司均有。2018年-2019年是美股SaaS的IPO大年,均达到了10家以上,高速成长的SaaS公司IPO给二级市场投资者带来更多优质标的。

图:2018年、2019年美股IPO公司代表

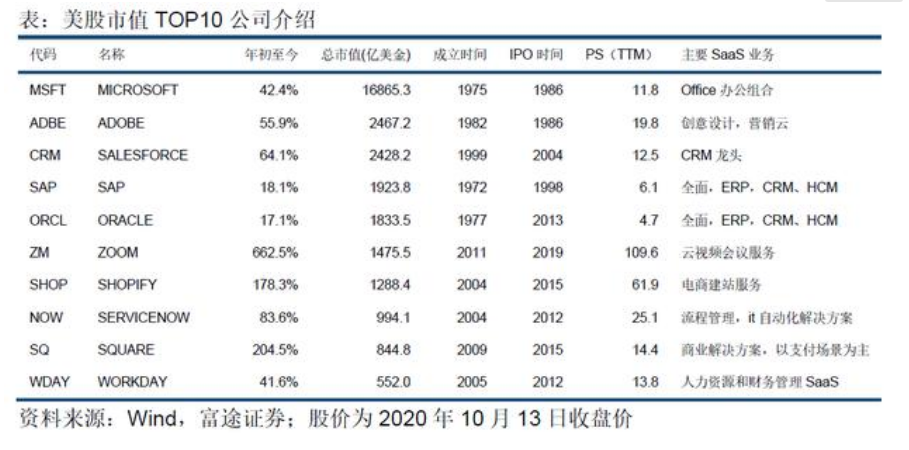

但显然,经过大半年持续上涨,SaaS股显然不是白菜价,ZOOM、Shopify的PS倍数分别突破50和100。先来看看市值前10的美股SaaS公司,传统软件巨头转型企业和原生SaaS企业五五分立。

怎么理解这两种区别:前者原本是搭灶台和配置锅具专家,掌握核心技术,需要帮别人搭建并且教会他们怎么使用还要根据客户差异化要求作出调整,但是随着灶台搭多了,他们渐渐掌握了大众口味,并且发现客户偏好能承担范围内吃上饭就好。后者的诞生则一开始就是为了客户能直接吃口热乎饭。

而原生SaaS虽然诞生得晚,但好在生对了时代,客户已经被互联网时代教育过,更愿意享受便捷的方式,而互联网时代的基建能力的完善使得资源集约和效率提升。可以看到诞生得晚的公司从成立到IPO所花费的时间也相对较短,都在显示其高成长性以及行业发展在加速。

而从PS来看,较晚IPO的公司PS倍数更高,这主要是像Microsoft、SAP和Oracle等企业经过多年发展已经积累到一个较大的体量,商业模式得到验证已经进入了一个稳定增长的阶段,估值也回归到看重利润;而追捧成立较晚的SaaS公司买得则是未来的想象空间。

资料来源:Wind,富途证券

二、行业基础逻辑

营收侧:

最核心的逻辑还是市场广阔(吃饭的需求天然存在)X 渗透率提升(越来越多人发现自己搭灶台吃饭太麻烦了,而SaaS服务商提供的「菜」性价比越来越高),同时互联网基建能力的提升使得需求细分更加细致(口味需求细分)。

市场广阔X 渗透率:根据Gartner, 2019年全球SaaS的市场规模已经1021亿美金,这还没包括云管理和安全服务的128亿的规模,一般这类公司在交付和收费模式上也纳入了SaaS的范畴,所以2019年SaaS的市场规模大致在1150的亿规模。而2019年全球软件规模在4560亿规模,目前SaaS渗透率在25.20%水平,行业发展还在中期。

竞争格局上,根据IDG,整体来看全球SaaS市场仍然比较分散,巨头公司市场份额加总为36.10%,细分市场仍有望跑出新巨头,可以关注快速发展的垂类公司机会。

成本侧:

目前许多SaaS公司仍是处于快速增长,客户拓展的阶段和验证商业模式的阶段,因此处于亏损阶段,这主要是因为客户的拓展的成本和研发费用所致。但即使是处于亏损阶段,仍然被看好,主要是看重其未来客户价值的释放和经营杠杆特征。

客户价值释放:客户拓展的成本主要发生在前期,SaaS服务商通常采取免费试用,或者先推荐订阅性价比较高的套餐进行拉新,而随着客户关系绑定,未来借助续订、套餐升级、新产品增加等方式进一步提高客单价(ARPU),因此SaaS公司关注客户获取成本(CAC)和用户生命价值(LTV)关系。即使前期客户获取成本高,但只要后期能有能力进行回收和客户价值挖掘即可。

经营杠杆:前面有说拿餐馆比喻SaaS服务商不太合适,主要是餐馆是随着服务客户的明显增加,成本侧也明显上涨,食材、人力成本甚至铺租(增加店面面积)都需要增加。而SaaS的优势在于虽然也有可变成本(例如考虑算力增加),但新客户的服务边际成本很低以进一步分摊研发费和行政费用等,未来经营杠杆潜力明显。

小结:

综上,SaaS板块备受追捧主要在于不容置疑的赛道潜力,近年也持续有优秀的公司跑出。但目前该板块经历了持续几个月的上扬已经处于相对高位,而这些公司大部分处于相对早期阶段,已经被高估值所反映的未来增长预期还有待验证。如果是不太懂的小白,不妨等市场这波调整过去再观望,让「子弹再飞一会」。